Идею этого индикатора предложили в 2000г. Dennis Yang и Qiang Zhang. Суть в том, что для оценки волатильности используются все четыре цены каждого бара - Open, High, Low, Close за несколько периодов. Этот индикатор имеет следующие нужные и приятные свойства:

-

дает несмещенную оценку волатильности;

-

не зависит от тренда;

-

последовательный при обработке гэпов на открытии баров;

-

имеет наименьшую дисперсию среди всех аналогичных индикаторов волатильности;

-

по сравнению с классическим Close-Close индикатором дает радикальное улучшение точности оценки волатильности для реальных временных рядов котировок.

Итак, формулируем задачу: мы хотим построить оценку волатильности геометрического броуновского движения:

Для этого перейдем к лог-доходностям и воспользуемся леммой Ито:

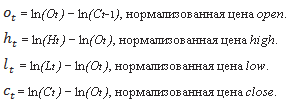

Введем определение следующих величин:

Пусть n = количество дней усреднения, и предположим что волатильность = const за этот период. Yang и Zhang(1) рекомендуют следующую оценку

как робастную оценку волатильности, где

Оценка  была предложена Rogers и Satchell(2) , и коэффициент

была предложена Rogers и Satchell(2) , и коэффициент  выбран так, чтобы минимизировать дисперсию оценки,

выбран так, чтобы минимизировать дисперсию оценки,  являющейся линейной комбинацией трех оценок.

являющейся линейной комбинацией трех оценок.

Теперь мы хотим перейти от оценки волатильности доходностей к оценкам волатильности цены. Заметим, что, если логарифмы доходностей распределены нормально (что следует из вида процесса для доходности), то сами цены распределены логнормально. Таким образом, зная дисперсию (а значит и волатильность) нормального распределения, мы можем по следующим формулам найти дисперсию для логнормального:

В нашем случае  и

и  . Значит,

. Значит,

Так как мы имеем дело с высокочастотными данными, то для упрощения разложим обе экспоненты по формуле Тейлора в окрестности 0 до первого порядка. Тогда окончательно наша оценка примет вид:

где  - оценка волатильности, посчитанная с помощью оценки Yang и Zhang.

- оценка волатильности, посчитанная с помощью оценки Yang и Zhang.